Si tu empresa contrató personal investigador para proyectos de I+D+i después de septiembre de 2023 y les comenzó a aplicar las bonificaciones en la Seguridad Social por personal investigador, hay una fecha marcada en el calendario financiero de la empresa: 1 de septiembre de 2026.

A partir de ese día, la Tesorería General ejecutará por primera vez el límite máximo de 3 años de la bonificación por personal investigador establecido por el Real Decreto-ley 1/2023.

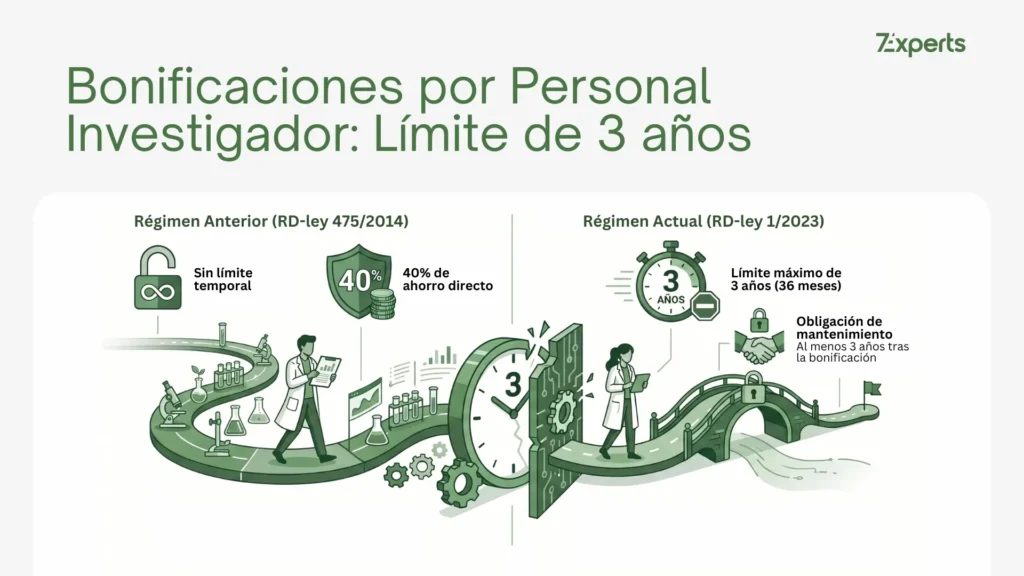

Pero esta restricción no afecta a toda la plantilla. Los investigadores bonificados que se rigen por el marco legal anterior (RD 475/2014), conservan el incentivo sin este límite temporal.

El impacto del límite máximo de 3 años de las bonificaciones por personal investigador tras el RD-ley 1/2023

El gran beneficio de la aplicación de las bonificaciones por personal investigador es su efecto inmediato en la liquidez de la empresa, al reducir el coste mensual de sus nóminas. Pero al agotarse el límite de 3 años desde su contratación si fue posterior a septiembre de 2023 (Real Decreto-ley 1/2023), el gasto salarial del personal afectado aumenta de golpe, obligando a las empresas a gestionar un escenario a 2 velocidades: el personal que mantiene su bonificación indefinida (RD 475/2014) y el que necesitará una transición fiscal (RD-ley 1/2023).

La buena noticia es que esos costes pueden trasladarse a la deducción fiscal en el Impuesto sobre Sociedades. La mala noticia es que la deducción fiscal no genera flujo de caja inmediato, sino un ahorro anual diferido. Gestionar esta transición sin descuadrar los presupuestos de los proyectos en curso es el gran reto para los CFOs a partir del próximo 1 de septiembre de 2026.

Riesgos normativos al realizar la transición de bonificaciones a deducciones fiscales por I+D+i

Realizar el traslado de los costes salariales hacia la deducción fiscal, conlleva un notable riesgo legal si no se realiza correctamente. La normativa es estricta: salvo que la empresa disponga del sello de PYME Innovadora, ambos incentivos son compatibles en un mismo proyecto, pero estrictamente incompatibles sobre el mismo profesional en el mismo ejercicio. Un error en la transición, una superposición de fechas o una falta de justificación documental anula la ventaja fiscal y expone a la empresa a un expediente sancionador.

Como advierte la ley, la falta de rigor técnico implica la devolución de las cantidades bonificadas en la cotización a la Seguridad Social, asumiendo adicionalmente recargos e intereses de demora.

Realiza una transición segura con 7Experts y Bonitech

Para que el cambio de régimen sea un éxito, en 7Experts combinamos nuestro profundo conocimiento fiscal de la innovación, con tecnología propia: Bonitech. Porque no basta con decidir aplicar la deducción fiscal cuando la vía de la Seguridad Social finaliza, hay que demostrar con rigor documental ante la Administración Pública la dedicación exclusiva de ese profesional. Para ello, Bonitech elimina la carga burocrática y blinda tus proyectos:

- Trazabilidad sin esfuerzo: Permite configurar proyectos y asignar empleados para que el talento técnico suba las evidencias de su trabajo en pocos clics y de forma continua.

- Automatización total: La plataforma automatiza el registro horario y la generación de los documentos oficiales exigidos ante posibles inspecciones de Hacienda o Trabajo.

- Control proactivo: El sistema notifica a la plantilla para recordarles las tareas pendientes, asegurando que el expediente técnico esté siempre blindado.

¿Cuántos de tus profesionales dejarán de estar bonificados por superar el límite temporal este año? No dejes el cumplimiento normativo y tu liquidez empresarial a la improvisación. Desde 7Experts ofrecemos una evaluación estratégica de tus proyectos y una demo gratuita de Bonitech para automatizar tu transición fiscal con total seguridad jurídica.

Solicita tu Auditoría de Bonificaciones por Personal Investigador.