La JEI (Jeune Entreprise Innovante) est un statut fiscal et social destiné à encourager les entreprises françaises les plus dynamiques à investir dans la recherche et le développement (R&D). Créé en 2004, ce dispositif permet à certaines entreprises récentes de bénéficier d’un ensemble d’exonérations fiscales et sociales, tout en valorisant leur démarche d’innovation auprès des talents, des investisseurs et de leurs partenaires financiers.

Dans un contexte économique incertain où l’innovation représente un levier stratégique majeur, le statut de JEI constitue un avantage concurrentiel réel. En réduisant significativement les charges et en améliorant la trésorerie des jeunes structures, il permet de sécuriser les premières phases de croissance sans recourir immédiatement à des financements externes.

Cet article vise à faire le point sur les bénéfices concrets du statut JEI, les conditions d’éligibilité, les démarches administratives à suivre et les bonnes pratiques pour éviter les erreurs courantes. Nous verrons aussi pourquoi ce statut s’articule efficacement avec d’autres dispositifs comme le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII), et en quoi il constitue un choix stratégique pour de nombreuses PME tech, biotech ou greentech en 2025

Qu’est-ce qu’une Jeune Entreprise Innovante (JEI) ?

Définition juridique et administrative

Le statut de Jeune Entreprise Innovante (JEI) a été introduit par la loi de finances de 2004 pour encourager la création et le développement de structures innovantes en France. Il s’adresse exclusivement aux entreprises qui remplissent des conditions strictes d’âge, de taille, de nature d’activité, et d’effort en recherche et développement (R&D).

Juridiquement, une JEI est une PME de moins de 8 ans d’existence, imposée sur ses bénéfices en France, qui réalise des dépenses de R&D représentant au moins 15 % de ses charges totales déductibles au cours d’un exercice fiscal. En contrepartie, elle peut bénéficier d’exonérations fiscales et sociales temporaires qui soutiennent ses efforts d’innovation.

Le statut JEI est temporaire, mais il peut être cumulé avec d’autres dispositifs incitatifs comme le statut de Jeune Entreprise Universitaire (JEU) ou les aides liées au Crédit d’Impôt Recherche (CIR). Il fait aujourd’hui partie des outils privilégiés par les start-up françaises pour sécuriser leurs premières années d’existence.

Conditions détaillées d’obtention du statut

Pour bénéficier du statut JEI, l’entreprise doit impérativement remplir l’ensemble des critères suivants au moment de la demande :

- Être une PME au sens communautaire (moins de 250 salariés et moins de 50 millions d’euros de chiffre d’affaires ou de bilan annuel) ;

- Avoir été créée depuis moins de 8 ans ;

- Être autonome (ne pas être détenue à plus de 25 % par une autre société qui ne serait pas elle-même une PME) ;

- Être soumise à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu dans la catégorie BIC ;

- Être réellement indépendante (pas de filialisation artificielle) ;

- Consacrer au moins 15 % de ses charges fiscalement déductibles à des projets de R&D éligibles au sens du CIR ;

- Ne pas avoir été créée dans le cadre d’une fusion, d’une restructuration, ou d’une reprise d’activité existante.

Il ne s’agit donc pas d’un régime déclaratif libre, mais d’un statut conditionné et contrôlable, soumis à l’interprétation de l’administration fiscale.

Comparaison avec d’autres dispositifs (CIR, CII, JEIC)

- Le CIR (Crédit d’Impôt Recherche) : permet de récupérer jusqu’à 30 % des dépenses de R&D, sans condition d’âge ou de statut jeune. Le JEI et le CIR sont parfaitement cumulables, sous réserve que les dépenses concernées soient correctement ventilées.

- Le CII (Crédit d’Impôt Innovation) : réservé aux PME qui développent des produits nouveaux, ce crédit d’impôt est complémentaire mais limité à certaines dépenses de prototypage et de conception.

- Le JEIC (Jeune Entreprise Innovante de Croissance) : nouveau label européen visant à attirer des financements privés, particulièrement adapté aux start-up en phase de scale-up.

Le choix du bon dispositif dépend du profil de l’entreprise, de son stade de développement, et de la nature des dépenses engagées. Dans bien des cas, le cumul JEI + CIR + CII est non seulement possible mais recommandé pour maximiser l’impact financier des efforts R&D.

Les conditions d’éligibilité au statut JEI

Le statut de Jeune Entreprise Innovante (JEI) est réservé aux sociétés qui remplissent un ensemble de conditions strictes définies par le Code général des impôts. Ces conditions portent à la fois sur l’âge, la nature des activités, la taille de l’entreprise et l’intensité de ses dépenses en recherche et développement.

Moins de 8 ans d’existence

Pour être considérée comme JEI, une entreprise doit avoir été créée depuis moins de huit ans à la clôture de l’exercice au titre duquel elle souhaite bénéficier du statut. Cette limite est impérative : dès la neuvième année, l’entreprise perd automatiquement le bénéfice du statut, même si toutes les autres conditions sont toujours remplies.

Ce critère d’âge vise à concentrer les aides fiscales sur la phase la plus risquée de développement d’une entreprise innovante, lorsque les investissements sont élevés et la rentabilité encore incertaine.

Volume de dépenses R&D supérieur à 15

L’un des critères les plus déterminants du statut JEI est la proportion des dépenses de recherche et développement (R&D) dans les charges totales de l’entreprise.

Concrètement, l’entreprise doit affecter au moins 15 % de ses charges fiscalement déductibles à des activités de recherche, au sens du Crédit d’Impôt Recherche. Cette proportion est calculée annuellement, et l’entreprise doit pouvoir justifier l’éligibilité technique et comptable de ces travaux.

Parmi les dépenses R&D éligibles, on trouve :

- Les salaires et charges des personnels affectés aux travaux de R&D ;

- Les amortissements des équipements techniques utilisés ;

- Les frais de sous-traitance à des prestataires agréés ;

- Les dépenses liées à la propriété intellectuelle.

Ce seuil de 15 % constitue le cœur du dispositif JEI : sans dépenses suffisantes de R&D, l’entreprise ne peut pas prétendre au statut, quels que soient ses autres efforts ou innovations commerciales.

Structure juridique concernée (SA, SAS, SARL…)

Le statut JEI est ouvert à toutes les formes juridiques commerciales classiques à l’exception des associations ou des structures à but non lucratif. Sont notamment concernées :

- Les Sociétés par Actions Simplifiées (SAS) ;

- Les Sociétés à Responsabilité Limitée (SARL) ;

- Les Sociétés Anonymes (SA) ;

- Et dans certains cas, les Entreprises Individuelles (EI) ou les EURL, à condition qu’elles soient soumises à l’impôt sur les sociétés.

Le point essentiel est que la société doit être soumise à l’impôt sur les bénéfices en France, qu’il s’agisse de l’IS ou de l’IR dans la catégorie BIC. Les micro-entreprises ou régimes fiscaux dérogatoires sont donc exclus.

Localisation fiscale en France ou dans l’UE

L’entreprise doit avoir son siège social en France, ou dans un autre État de l’Union Européenne, mais à condition d’avoir une imposition effective en France. Les sociétés étrangères qui n’ont pas d’établissement stable sur le territoire français ne peuvent pas bénéficier du statut JEI.

Ce critère vise à encourager l’innovation localisée sur le sol français et à réserver les avantages fiscaux à des entités qui contribuent directement à l’économie nationale.

Emploi d’un doctorant ou master sciences/techno

Ce point n’est pas une obligation stricte, mais constitue un levier stratégique fort pour sécuriser le statut JEI. En recrutant des profils titulaires d’un doctorat, ou à défaut d’un master scientifique ou technique, l’entreprise renforce la dimension « R&D » de ses projets.

En effet, les profils qualifiés permettent non seulement de justifier le caractère scientifique des travaux, mais également de bénéficier d’aides complémentaires (comme le dispositif CIFRE) et de construire des dossiers solides face à l’administration.

Les avantages fiscaux du statut JEI

Obtenir le statut de Jeune Entreprise Innovante (JEI) permet de bénéficier d’un ensemble d’avantages fiscaux significatifs, qui peuvent améliorer la trésorerie de l’entreprise, sécuriser ses investissements et soutenir sa croissance.

Ces avantages sont cumulables entre eux — et parfois avec d’autres dispositifs comme le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII) — à condition de respecter les règles d’éligibilité et de bien structurer sa demande.

Exonération d’impôt sur les bénéfices

L’un des principaux avantages fiscaux du statut JEI est l’exonération totale d’impôt sur les bénéfices pendant la première année bénéficiaire, suivie d’une exonération partielle à hauteur de 50 % pour la deuxième année.

Ce mécanisme s’applique dès que l’entreprise réalise un bénéfice fiscal :

- 1re année bénéficiaire : 100 % d’exonération sur l’IS ou l’IR

- 2e année bénéficiaire : 50 % d’exonération

C’est un levier puissant pour réinvestir les bénéfices dans l’innovation, l’équipement ou le recrutement, sans subir immédiatement la pression fiscale.

Exonération de cotisations sociales patronales

Le statut JEI permet également une exonération totale de charges patronales (URSSAF) sur les salaires des personnels affectés à la recherche, dans la limite de certains plafonds.

Les profils concernés par cette exonération sont :

- Ingénieurs de recherche

- Techniciens et doctorants

- Chefs de projet R&D

- Dirigeants techniques participant aux travaux

Cette exonération peut représenter plusieurs dizaines de milliers d’euros par an, selon la taille de l’équipe. Elle allège le coût du travail et facilite le recrutement de profils à haute valeur ajoutée.

Réduction sur la contribution économique territoriale (CET)

Les JEI peuvent également bénéficier d’une exonération temporaire de Contribution Économique Territoriale (CET), qui regroupe la CVAE (cotisation sur la valeur ajoutée des entreprises) et la CFE (cotisation foncière des entreprises).

Cette exonération est décidée par les collectivités locales, souvent pour une durée de 2 à 3 ans, renouvelable.

Il est donc essentiel d’effectuer une demande expresse auprès de la commune ou du département concerné. Là encore, les montants en jeu peuvent être importants, surtout en zone urbaine.

Allégement sur la taxe foncière

Certaines communes proposent également une exonération de taxe foncière pour les JEI. Cette disposition est moins connue mais peut être déclenchée sur simple demande, en fournissant la preuve du statut JEI et de l’implantation locale de l’activité R&D.

Les exonérations locales (CET, taxe foncière) doivent être négociées avec les collectivités concernées et anticipées dans la déclaration d’impôts.

Effets cumulatifs avec le CIR/CII

Le statut de Jeune Entreprise Innovante est parfaitement compatible avec les autres dispositifs d’aide à la R&D, comme le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII).

En cumulant le statut JEI + CIR, une entreprise peut :

- Alléger fortement sa fiscalité directe et indirecte ;

- Optimiser ses recrutements en ciblant des profils techniques ;

- Renforcer la structure financière de ses projets d’innovation.

Ce cumul est autorisé par l’administration, à condition de justifier rigoureusement chaque dispositif et d’éviter les doublons de dépenses.

Les avantages sociaux pour les JEI

En plus des dispositifs fiscaux, le statut de Jeune Entreprise Innovante (JEI) ouvre droit à des avantages sociaux spécifiques, qui renforcent son attractivité sur le marché du travail, facilitent l’embauche de profils techniques pointus, et soutiennent la dynamique d’innovation sur le long terme.

Ces avantages sociaux sont souvent moins connus que les exonérations fiscales, mais ils jouent un rôle clé dans la stratégie RH des entreprises innovantes.

Exonération partielle ou totale des charges URSSAF

Comme mentionné précédemment, les charges patronales de sécurité sociale (URSSAF) peuvent être exonérées totalement ou partiellement sur les salaires des personnels de recherche. Mais ce volet a aussi un effet social direct :

- Il réduit le coût global de l’embauche de profils qualifiés ;

- Il permet de proposer des salaires plus attractifs sans augmenter la masse salariale nette ;

- Il libère des ressources budgétaires pour former ou fidéliser les équipes R&D.

Cette mesure peut ainsi attirer de jeunes talents scientifiques, souvent sensibles à la qualité du projet d’innovation mais aussi aux conditions de rémunération.

Facilitation du recrutement de profils chercheurs ou doctorants

Le statut JEI est un signal fort : il montre que l’entreprise investit dans l’innovation réelle, avec une logique de structuration, de documentation, et de montée en compétence.

Cela peut :

- Attirer des candidats spécialisés (doctorants, ingénieurs, masters techniques) ;

- Renforcer la crédibilité de l’entreprise auprès des écoles d’ingénieurs ou des laboratoires publics ;

- Faciliter l’obtention d’aides complémentaires comme les CIFRE (Conventions Industrielles de Formation par la Recherche) ou les prêts innovation Bpifrance.

En clair, une JEI est perçue comme un employeur dynamique, structuré et ambitieux, ce qui fait la différence dans un contexte de pénurie de talents tech.

Image valorisée auprès des talents et partenaires financiers

Enfin, le statut JEI est aussi un atout en matière de communication et de relations institutionnelles :

- Il donne de la visibilité auprès des investisseurs : business angels, fonds d’amorçage, banques ;

- Il rassure les partenaires publics ou européens : pôles de compétitivité, aides régionales, subventions européennes ;

- Il renforce la marque employeur, en signalant l’engagement de l’entreprise dans l’innovation structurée et encadrée.

C’est donc un levier de confiance, qui peut accélérer les levées de fonds, les recrutements, et les projets collaboratifs.

Comment demander le statut de Jeune Entreprise Innovante ?

Obtenir le statut de jeune entreprise innovante ne se fait pas automatiquement. Il s’agit d’une démarche volontaire et stratégique, qui repose sur une déclaration encadrée par l’administration fiscale. Une jeune entreprise innovante doit remplir des critères précis, constituer un dossier rigoureux et anticiper d’éventuels contrôles pour bénéficier sereinement de ce statut avantageux.

Déclaration à l’administration

La jeune entreprise innovante ne reçoit pas d’agrément formel de l’État. Elle doit se déclarer comme telle dans sa liasse fiscale annuelle, en remplissant le formulaire n°2069-A-SD. Ce formulaire est intégré à la déclaration de résultats, et permet à l’entreprise d’affirmer qu’elle remplit bien les conditions du statut de jeune entreprise innovante.

Même si cette déclaration est purement déclarative, l’administration peut à tout moment demander des justificatifs. Il est donc fortement recommandé à toute jeune entreprise innovante de préparer en amont un dossier complet prouvant son éligibilité.

Justificatifs à fournir pour sécuriser le statut de jeune entreprise innovante

Pour prouver son statut de jeune entreprise innovante, il est crucial de réunir des éléments tangibles, notamment :

- Les statuts juridiques et le Kbis, pour démontrer que la jeune entreprise innovante est bien une PME de moins de 8 ans.

- Un tableau chiffré présentant les dépenses de R&D, représentant au moins 15 % des charges.

- Une présentation précise des projets innovants, mettant en avant la nouveauté, la complexité technologique ou l’aspect expérimental.

- Les CV et diplômes des chercheurs ou ingénieurs impliqués, justifiant l’expertise mobilisée par la jeune entreprise innovante.

Ces éléments sont essentiels pour toute jeune entreprise innovante qui souhaite éviter un redressement URSSAF ou fiscal. Ils servent aussi de base si l’entreprise demande un rescrit fiscal pour sécuriser sa situation.

Pourquoi faire appel à un cabinet spécialisé en jeune entreprise innovante ?

Même si la déclaration JEI paraît simple, de nombreuses jeunes entreprises innovantes commettent des erreurs qui compromettent l’obtention du statut. Parmi les pièges les plus fréquents :

- Une mauvaise interprétation des dépenses éligibles à la R&D ;

- Un oubli de critères administratifs essentiels à la définition d’une jeune entreprise innovante ;

- Un calcul erroné ou incomplet des charges concernées.

Recourir à un cabinet expert du statut de jeune entreprise innovante permet de :

- Réaliser un audit préalable des projets R&D pour vérifier leur éligibilité ;

- Préparer une documentation conforme, exhaustive et structurée ;

- Optimiser les exonérations en combinant le statut de jeune entreprise innovante avec le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII).

Pour une jeune entreprise innovante en première déclaration, cet accompagnement est souvent décisif.

Les erreurs classiques à éviter pour une jeune entreprise innovante

Pour sécuriser son statut, une jeune entreprise innovante doit éviter les erreurs suivantes :

- Déclaration hors délais ou omission d’informations obligatoires ;

- Description floue des projets innovants, sans justification technique claire ;

- Mauvaise affectation des dépenses de R&D ;

- Absence de suivi documentaire sur plusieurs exercices fiscaux.

Un défaut de rigueur peut entraîner :

- Une perte rétroactive du statut de jeune entreprise innovante ;

- Un redressement de l’URSSAF avec pénalités ;

- Un affaiblissement de la crédibilité de la jeune entreprise innovante auprès des partenaires financiers ou institutionnels.

C’est pourquoi toute jeune entreprise innovante a intérêt à traiter cette démarche comme un projet stratégique, structuré et mis à jour chaque année.

Le JEI face aux contrôles de l’administration fiscale

Le statut de Jeune Entreprise Innovante (JEI) donne droit à d’importantes exonérations fiscales et sociales. C’est pourquoi il peut faire l’objet de vérifications approfondies par l’administration. Mieux vaut anticiper ces contrôles pour éviter un redressement, une perte d’avantages ou un contentieux.

Que vérifie l’URSSAF ?

L’URSSAF est compétente pour contrôler les exonérations de charges sociales dont bénéficie l’entreprise JEI. Elle s’intéressera notamment à :

- La nature des projets menés (sont-ils vraiment innovants ?),

- La qualification des salariés exonérés (ont-ils un profil R&D adapté ?),

- Le temps réellement passé sur les projets éligibles,

- La traçabilité des temps passés (timesheets, feuilles de présence, fiches projets…).

En cas de doute, elle peut demander des précisions, effectuer une enquête sur pièces ou sur place, voire remettre en cause les exonérations.

Comment anticiper un redressement ?

Pour éviter toute mauvaise surprise, il est indispensable d’adopter une démarche préventive :

- Tenir à jour un dossier technique solide ;

- Justifier chaque dépense, chaque mission, chaque rôle dans le projet innovant ;

- Disposer de documents traçables (fiche de poste, feuille de temps, preuves d’activité) ;

- Conserver les preuves de dépenses (factures, bulletins de paie, contrats de sous-traitance…).

En cas de contrôle, ce dossier servira de bouclier juridique pour défendre la légitimité des avantages perçus.

Constitution d’un dossier de preuve

Voici ce que doit contenir un bon dossier JEI :

- Une note explicative du ou des projets innovants (objectifs, résultats attendus, méthodologie…) ;

- Un tableau des dépenses de R&D ;

- La liste des salariés affectés à l’innovation avec leur rôle détaillé ;

- Des rapports d’avancement ;

- Le cas échéant, des preuves de collaboration scientifique ou technique.

Le niveau d’exigence de l’administration dépendra de l’importance des sommes exonérées. Plus l’impact financier est fort, plus le dossier doit être complet et rigoureux.

Appui d’un prestataire externe

En cas de doute ou de manque de temps, il peut être stratégique de faire appel à un cabinet spécialisé pour :

- Réaliser un audit JEI préventif ;

- Mettre à jour la documentation technique ;

- Former les équipes à la bonne tenue des dossiers ;

- Accompagner l’entreprise lors d’un contrôle URSSAF ou fiscal.

Un bon accompagnement peut faire la différence entre un contrôle bien passé et un redressement douloureux.

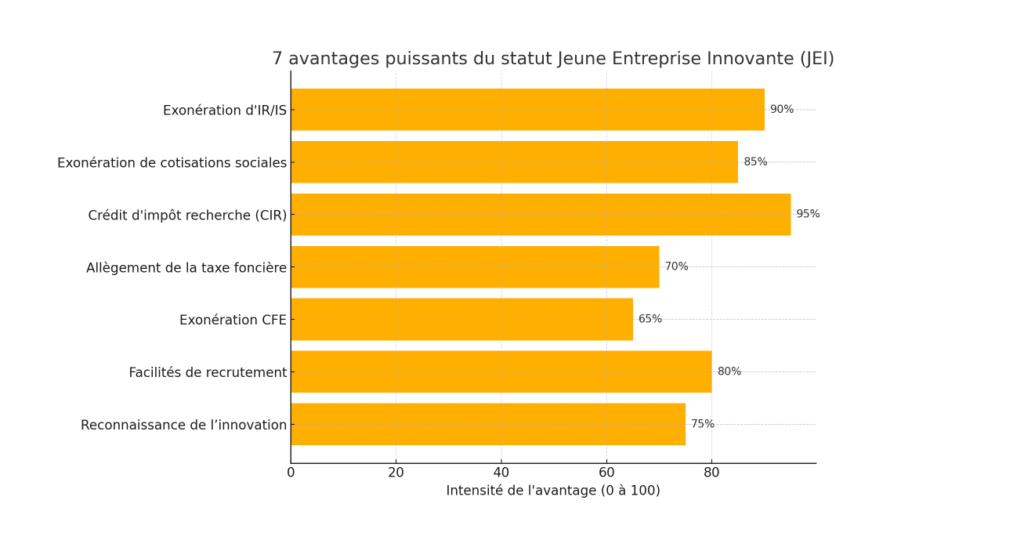

Les 7 avantages stratégiques du statut JEI en un coup d’œil

Pour vous aider à visualiser rapidement les bénéfices clés de la Jeune Entreprise Innovante, nous avons synthétisé les 7 avantages majeurs dans le schéma ci-dessous. Ce visuel met en lumière les gains fiscaux, sociaux, RH et financiers que peut générer ce statut pour les entreprises éligibles.

Conclusion : Pourquoi activer le statut de Jeune Entreprise Innovante en 2025 ?

En 2025, dans un contexte économique incertain et hautement concurrentiel, activer le statut de jeune entreprise innovante n’est plus un simple avantage fiscal, c’est un véritable levier stratégique. Pour les PME technologiques, les startups industrielles, les entreprises du numérique, du médical ou de la greentech, il s’agit d’une opportunité à ne pas laisser passer.

Être reconnu comme jeune entreprise innovante, c’est d’abord bénéficier d’une exonération d’impôt sur les bénéfices, d’un allègement significatif des cotisations sociales, et de multiples réductions de taxes locales. Autant de gains directs qui renforcent la trésorerie, facilitent les recrutements clés, et libèrent du budget pour les phases cruciales de prototypage, de tests ou de mise sur le marché.

Mais le statut de jeune entreprise innovante, c’est aussi un signal fort envoyé aux investisseurs et aux partenaires : il atteste de la qualité R&D du projet, de son potentiel de croissance, et de sa capacité à générer de l’innovation à fort impact. C’est une preuve de sérieux dans l’écosystème entrepreneurial français, souvent regardée de près par les fonds et les grands comptes.

En cumulant Crédit d’Impôt Recherche, Crédit d’Impôt Innovation et statut de jeune entreprise innovante, certaines structures parviennent à réduire leur fiscalité globale de plusieurs dizaines de milliers d’euros par an. Ce cumul d’aides est une arme anti-dilution, qui permet de préserver le capital tout en accélérant la croissance.

Attention toutefois : pour être reconnue comme jeune entreprise innovante, il faut remplir des critères précis, justifier ses dépenses, rédiger un dossier solide, et anticiper les éventuels contrôles de l’administration. C’est pourquoi de nombreuses jeunes entreprises innovantes choisissent de se faire accompagner dès le début, afin d’éviter les erreurs de forme et de fond.

L’expérience montre qu’une jeune entreprise innovante bien accompagnée a non seulement plus de chances d’obtenir et de sécuriser le statut, mais aussi d’en tirer un bénéfice maximal. Et dans un monde où chaque euro compte, cela peut faire toute la différence.

En conclusion, si votre projet repose sur la technologie, la science ou l’ingénierie, si vous développez un produit ou un service nouveau, si vous investissez dans des compétences rares : le statut de jeune entreprise innovante est fait pour vous. Activez-le rapidement, exploitez tous ses leviers, et donnez à votre jeune entreprise innovante toutes les ressources nécessaires pour franchir un cap.