Introduction : Le levier stratégique pour la croissance des PME

Dans le paysage concurrentiel de 2026, l’innovation n’est plus un luxe mais un impératif de survie. Pour les dirigeants de PME, la capacité à transformer une intuition technologique en succès commercial dépend d’une gestion chirurgicale de la trésorerie. Le Crédit d’Impôt Innovation (CII) s’impose comme le dispositif fiscal moteur pour alléger les coûts de « Time-to-Market » et financer la phase critique du prototypage.

« Investir dans l’innovation, c’est sécuriser le présent et préparer l’avenir. La clé réside dans une stratégie de financement optimisée pour transformer l’innovation en avantage compétitif durable, en couplant intelligemment leviers fiscaux et aides directes. » — 7Experts

Qu’est-ce que le Crédit d’Impôt Innovation (CII) ?

Le Crédit d’Impôt Innovation (CII) est une extension du Crédit d’Impôt Recherche (CIR), spécifiquement réservée aux PME. Contrairement au CIR qui cible l’incertitude scientifique, le CII se concentre sur la phase de développement aval. Sa finalité est le financement de la conception de prototypes ou d’installations pilotes de produits nouveaux.

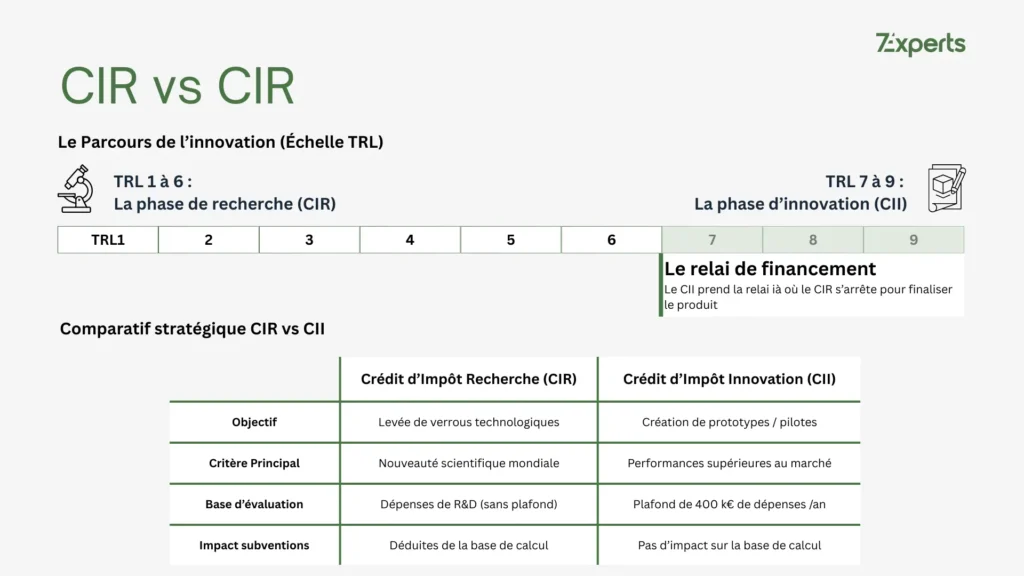

En tant qu’experts, nous positionnons le CII sur les phases de maturité technologique élevées, typiquement les TRL 7 à 9 (Technology Readiness Level), là où le produit est testé en conditions réelles avant sa commercialisation.

Conditions d’éligibilité : Qui peut en bénéficier ?

L’accès au CII est conditionné au respect strict des critères de la PME au sens communautaire. L’entreprise doit remplir les conditions suivantes :

- Effectif inférieur à 250 salariés.

- Chiffre d’affaires annuel inférieur à 50 M€ ou un bilan total inférieur à 43 M€.

- Imposition sous un régime réel (IS ou IR).

Ce levier fiscal est ouvert aux structures suivantes :

- PME industrielles et commerciales ;

- PME artisanales (sous le régime des BIC) ;

- PME agricoles.

CIR vs CII : Quelle est la différence ?

Il est impératif pour un CFO de comprendre la frontière technique entre ces deux dispositifs afin d’activer la Double Déclaration. Une PME peut en effet bénéficier du CIR (30 %) pour la levée de verrous technologiques (TRL 1-6), puis basculer sur le CII (30 %) pour la phase de prototypage (TRL 7-9).

| Critère de rupture (CIR) | Critère de nouveauté (CII) |

| Vise la levée d’un verrou technologique (incertitude scientifique). | Vise la mise sur le marché d’un produit nouveau. |

| Basé sur le Manuel de Frascati (état de l’art mondial). | Basé sur la supériorité face à la concurrence commerciale. |

| Transition TRL 1 à 6. | Transition TRL 7 à 9. |

| Les subventions déduisent l’assiette. | Les subventions ne déduisent pas l’assiette. |

Les critères de nouveauté pour un produit (TRL 7-9)

Pour être éligible, le produit (corporel ou incorporel) doit présenter des performances supérieures à l’offre existante sur le marché de référence.

Performances techniques supérieures

Le produit doit démontrer une amélioration tangible (vitesse, précision, durabilité) par rapport aux versions précédentes ou à la concurrence.

Fonctionnalités nouvelles

L’innovation peut résider dans l’intégration de services inédits ou d’une ergonomie révolutionnaire facilitant l’usage final.

Éco-conception et impact (JEII)

Pilier stratégique en 2026, l’éco-conception valorise les produits réduisant l’empreinte environnementale. Ce critère permet des synergies fortes avec le nouveau statut JEII (Jeune Entreprise d’Innovation à Impact), offrant des exonérations sociales renforcées pour les projets à fort impact environnemental.

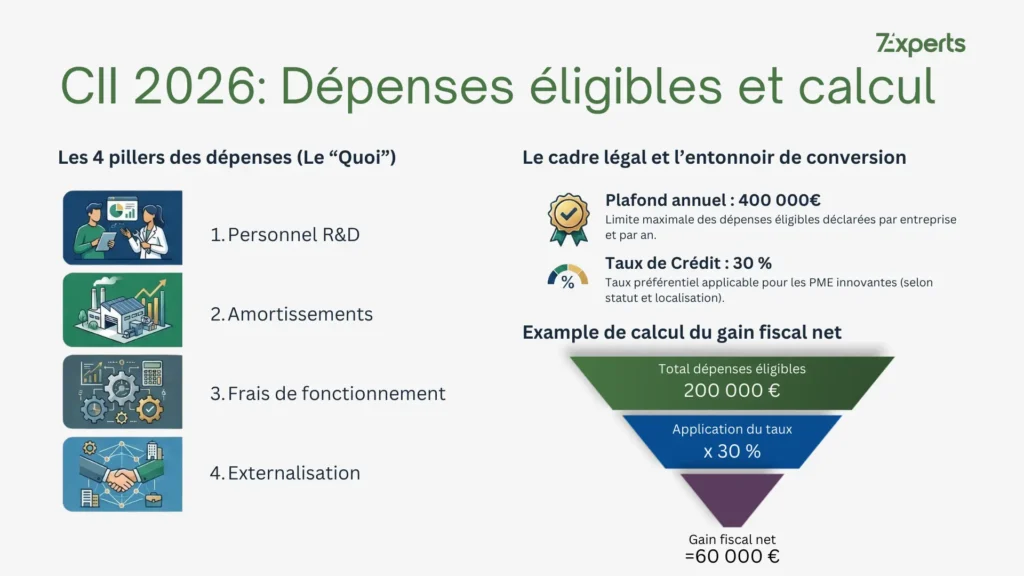

Les dépenses éligibles au CII

L’assiette du CII se compose de quatre piliers majeurs, optimisés par notre méthodologie :

- Personnel : Salaires et charges des chercheurs, ingénieurs et techniciens affectés aux prototypes.

- Amortissements : Dotations des biens créés ou acquis neufs affectés directement aux opérations d’innovation.

- Frais de fonctionnement : Forfait fixé à 40 % des dépenses de personnel et 75 % des dotations aux amortissements (mise à jour 2025/2026).

- Externalisation : Dépenses confiées à des bureaux d’études ou organismes de recherche agréés.

- Propriété Industrielle : Frais de prise et de maintenance de dessins et modèles (attention : les frais de brevets sont désormais exclus du CIR mais restent sécurisables sous conditions spécifiques en CII).

Taux, Plafond et Calcul du CII (Mise à jour 2026)

Le CII offre un taux de restitution exceptionnel, particulièrement attractif pour la trésorerie immédiate.

Taux standard : 30 % des dépenses éligibles. Taux Outre-mer (DOM) : 50 % des dépenses éligibles. Plafond d’assiette : 400 000 € par an.

Exemple de calcul : Une PME en métropole investit 200 000 € en innovation produit :

- Calcul : 200 000 € x 30 % = 60 000 € de crédit d’impôt.

- Le gain maximal annuel est de 120 000 € (200 000 € pour les PME basées en DOM).

Procédure de déclaration et remboursement

La sécurisation fiscale est le maître-mot. La déclaration s’effectue via le formulaire n° 2069-A-SD annexé à la liasse fiscale.

Pour les PME, le remboursement immédiat de la créance est la règle si l’impôt est insuffisant. Pour garantir ce cash-flow sous 3 à 6 mois, nous préconisons :

- Audit technique : Identification des sauts de performance.

- Piste d’audit fiable : Archivage rigoureux des preuves (tests, versions de logiciels, comptes-rendus).

- Rescrit fiscal : Demande d’avis préalable à l’administration pour sécuriser l’éligibilité avant déclaration.

FAQ sur le CII : L’expertise 7Experts pour les PME

Peut-on cumuler le CII avec d’autres aides ?

Oui, et c’est un avantage majeur. Contrairement au CIR, les subventions publiques (Bpifrance, Région) ne sont pas déduites de l’assiette du CII. Ce « puzzle fiscal » permet de maximiser le financement global sans dilution de l’aide.

Quel est le lien avec Bpifrance ?

Nous articulons vos demandes de CII avec les dispositifs de Bpifrance, notamment l’action « Démonstration en conditions réelles ». Cela permet de coupler une subvention directe en amont avec un crédit d’impôt en aval, doublant ainsi l’impact sur votre trésorerie.

Peut-on cumuler le CII avec d’autres aides ?

Oui, et c’est un avantage majeur. Contrairement au CIR, les subventions publiques (Bpifrance, Région) ne sont pas déduites de l’assiette du CII. Ce « puzzle fiscal » permet de maximiser le financement global sans dilution de l’aide.

Quel est le lien avec Bpifrance ?

Nous articulons vos demandes de CII avec les dispositifs de Bpifrance, notamment l’action « Démonstration en conditions réelles ». Cela permet de coupler une subvention directe en amont avec un crédit d’impôt en aval, doublant ainsi l’impact sur votre trésorerie.

Comment sécuriser son dossier face au contrôle fiscal ?

La défense repose sur un dossier technique documenté dès le premier jour. Nous recommandons le rescrit fiscal (réponse sous 6 mois) pour obtenir une position ferme de l’administration, garantissant une « sécurité juridique totale » aux décideurs financiers.

Conclusion

Le Crédit d’Impôt Innovation est le carburant de votre « go-to-market ». Cependant, entre la baisse du taux des frais de fonctionnement à 40 % et l’émergence du statut JEII, la navigation fiscale exige une expertise de pointe. Maximiser votre financement tout en neutralisant le risque d’audit est notre mission.

Ne laissez pas de cash-flow dormir dans votre comptabilité.