En nuestra experiencia como consultora fiscal especializada en deducciones por actividades de I+D+i, detectamos un error recurrente en el tejido empresarial español: la creencia de que la I+D+i es terreno exclusivo de laboratorios farmacéuticos o grandes empresas aeroespaciales. ¡Nada más lejos de la realidad!

La innovación o mejora de procesos, productos y/o servicios puede suponer un derecho a deducción por actividades de I+D+i en el Impuesto sobre Sociedades. Entender la diferencia técnica entre Investigación y Desarrollo (I+D) e Innovación Tecnológica (IT) es la clave para maximizar el retorno fiscal y la liquidez.

A continuación, desglosamos qué actividades de I+D+i califican realmente según el Artículo 35 de la Ley 27/2014 del Impuesto sobre Sociedades, que es la norma que regula estos incentivos.

Más información en Deducciones Fiscales por I+D+i en España: Guía para Empresas.

¿I+D o Innovación Tecnológica (IT)? Diferencias clave para aplicar las deducciones por actividades de I+D+i

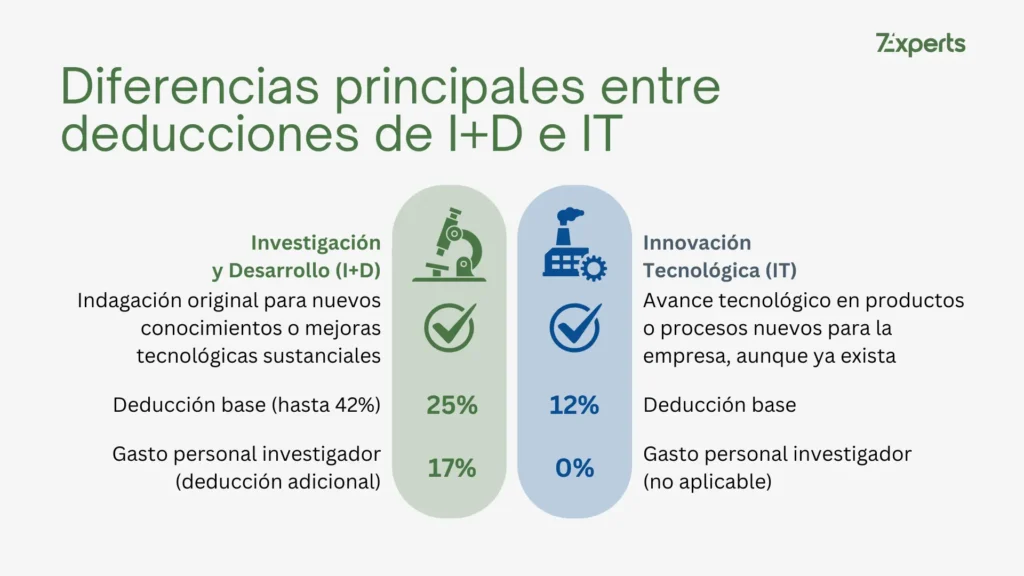

Para aplicar las deducciones por actividades I+D+i, el primer paso fundamental es calificarlas correctamente, ya que el porcentaje de deducción varía notablemente en función de la naturaleza de las actividades realizadas:

- La Innovación Tecnológica (IT) tiene una deducción fija del 12%.

- Por su parte, las actividades calificadas como Investigación y Desarrollo (I+D) tienen una deducción base del 25% sobre la media de gasto de los 2 ejercicios anteriores, un 42% del exceso sobre la media de los 2 ejercicios anteriores y un 17% adicional por personal investigador.

Entrando más en detalle, las principales deducciones por actividades de I+D+i en territorio común son:

| Gasto | Cuándo se aplica | Porcentaje de Deducción |

| Innovación Tecnológica (IT) | Se aplica directamente sobre los gastos efectuados en el periodo impositivo por conceptos de IT. | 12% |

| I+D (base) | Hasta la media de gasto de los 2 ejercicios anteriores | 25% |

| I+D (incremental) | Exceso sobre la media de los 2 ejercicios anteriores | 42% |

| Personal Investigador Exclusivo para I+D | Bonificación adicional acumulable sobre la base de cotización y retribuciones de los investigadores | 17% |

| Inversiones I+D | Maquinaria/bienes (excluidos inmuebles) exclusivos para I+D | 8% |

Investigación y Desarrollo (I+D)

La normativa agrupa estos 2 conceptos, pero tienen matices distintos:

- Investigación: se define como la indagación original planificada. Su objetivo es descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico. Es decir, «buscar saber algo que nadie sabe todavía«.

- Desarrollo: es la aplicación de esos resultados de investigación u otro conocimiento científico para fabricar nuevos materiales, productos, o diseñar nuevos procesos o sistemas de producción. Incluye la mejora tecnológica sustancial de los ya existentes.

¿Qué actividades concretas por I+D+i entran aquí? Según la Ley del Impuesto sobre Sociedades y las directrices de ENAC, califican como actividades de I+D:

- La materialización de nuevos productos o procesos en planos, esquemas o diseños.

- La creación de un primer prototipo no comercializable.

- Los proyectos piloto o de demostración inicial, siempre que no puedan convertirse en aplicaciones industriales o explotarse comercialmente.

- El diseño y elaboración del muestrario para el lanzamiento de nuevos productos.

- Software avanzado. La creación, combinación y configuración de software mediante nuevos teoremas y algoritmos, sistemas operativos, lenguajes o interfaces destinados a elaborar productos o procesos nuevos o mejorados sustancialmente.

Innovación Tecnológica (IT)

Se considera Innovación Tecnológica (IT) aquella actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción, o mejoras sustanciales de los existentes. La clave aquí es la novedad subjetiva. Mientras que la I+D exige una novedad objetiva (nuevo para el mercado/ciencia), la IT requiere que el producto o proceso sea nuevo para la empresa, diferenciándose sustancialmente de lo que ya se hacía anteriormente, aunque ya exista en el mercado.

Actividades susceptibles de IT:

- Actividades de diagnóstico tecnológico.

- Diseño industrial e ingeniería de procesos de producción.

- Adquisición de tecnología avanzada (patentes, licencias, know-how).

- La obtención de certificados de normas de calidad (tipo ISO 9000), aunque no los gastos de implantación.

- Muestrarios. Específicamente en industrias de calzado, textil, curtido, marroquinería, juguete, mueble y madera, los muestrarios se consideran Innovación Tecnológica (IT).

El caso especial del software. ¿Cuándo es I+D y cuándo es IT?

El software es una de las consultas más frecuentes. No todo desarrollo informático genera deducciones por actividades I+D+i. Para que el software sea I+D, debe implicar un progreso científico o tecnológico significativo. Hablamos de la creación de nuevos algoritmos complejos o sistemas operativos. Sin embargo, si el proyecto implica un avance tecnológico para la empresa, como la materialización de nuevos procesos mediante software, pero utiliza tecnologías existentes en el mercado, estaríamos ante Innovación Tecnológica (IT).

La lista roja: qué NO califica como I+D+i

Para evitar riesgos fiscales, es tan importante saber qué incluir como saber qué excluir. La Agencia Tributaria, certificadoras o entidades por ENAC tienen criterios claros sobre lo que no se considera I+D+i. Basándonos en el artículo 35.3 de la Ley del Impuesto sobre Sociedades y los criterios técnicos de evaluación, quedan fuera:

- Modificaciones estéticas o menores: cambios de forma, color o apariencia que no afectan a la tecnología del producto.

- Cambios periódicos o de temporada: a excepción de los muestrarios de las industrias tradicionales mencionadas anteriormente (textil, calzado, etc.).

- Control de calidad y normalización: los esfuerzos rutinarios para mejorar la calidad no son I+D+i, a menos que impliquen una novedad tecnológica significativa.

- Producción y distribución: la planificación de la actividad productiva, la preparación y el inicio de la producción (incluyendo reglaje de herramientas) o la distribución de bienes y servicios.

- Estudios de mercado: la prospección en ciencias sociales, estudios de mercado o el establecimiento de redes de comercialización.

- Formación: el adiestramiento del personal, salvo que sea esencial para el desarrollo del proyecto de I+D+i específico.

- Exploración de recursos: la prospección de minerales e hidrocarburos.

Conceptos de gasto deducibles. ¿Qué puedo incluir?

Una vez calificada la actividad, el siguiente paso crítico es identificar qué gastos asociados al proyecto podemos incluir para calcular la deducción. Según la normativa, los gastos deben estar directamente relacionados con las actividades y aplicarse efectivamente a su realización. Además, deben estar individualizados por proyectos.

Los conceptos principales son:

- Gastos de personal: investigadores, técnicos y personal auxiliar dedicados al proyecto. Nota importante: Existe una deducción adicional del 17% para los gastos de personal investigador cualificado adscrito en exclusiva a actividades de I+D. Para certificar esto, es necesario demostrar su titulación, puesto y las tareas concretas desarrolladas.

- Colaboraciones externas: gastos con universidades, organismos públicos de investigación, centros de innovación o empresas para realizar partes del proyecto.

- Materiales: materias primas y consumibles utilizados en la creación de prototipos o plantas piloto.

- Amortizaciones: de los equipos e instalaciones afectos a las actividades de I+D+i.

- Inversiones: en el caso de I+D, se permite una deducción adicional del 8% por inversiones en elementos de inmovilizado material e intangible (excluyendo edificios y terrenos) afectos exclusivamente a la I+D.

- Otros gastos.

Es vital recordar que la base de la deducción se debe minorar en el importe de las subvenciones recibidas imputables al proyecto.

Seguridad jurídica: cómo blindar las deducciones fiscales por I+D+i

Aplicar estas deducciones por actividades de I+D+i conlleva una gran responsabilidad: ante una inspección, la carga de la prueba recae sobre la empresa. Dado que la línea entre «mejora rutinaria» e «innovación» puede ser fina, el sistema español ofrece mecanismos para garantizar la seguridad jurídica.

El instrumento más potente es el Informe Motivado Vinculante. El Ministerio de Ciencia, Innovación y Universidades emite estos informes, en calificación para la Administración tributaria. Para obtenerlo, la empresa debe presentar una memoria técnica y económica del proyecto, la documentación complementaria, así como los certificados emitidos por la entidad certificadora.

Generalmente, este proceso requiere que una entidad acreditada por ENAC (Entidad Nacional de Acreditación) certifique previamente el proyecto. Estas entidades evalúan:

- El contenido: determinan si el proyecto es I+D o IT, basándose en los documentos normativos y códigos UNESCO.

- El presupuesto y gasto: verifican que los gastos imputados son coherentes y se han ejecutado realmente en el ejercicio fiscal correspondiente.

Contar con la certificación de una entidad acreditada y el posterior Informe Motivado Vinculante ofrece a la empresa un entorno de certidumbre vital para blindar la calificación.

Aplica rigor fiscal en tus deducciones fiscales por I+D+i con 7Experts

Las deducciones por actividades I+D+i son uno de los incentivos fiscales más potentes, pero su aplicación requiere rigor técnico y fiscal. No se trata solo de tener una idea brillante, sino de documentar el avance tecnológico, segregar correctamente los gastos y, sobre todo, diferenciar si estamos ante una actividad de Investigación y Desarrollo (25-42% por norma general y hasta un 59% acumulado) o de Innovación Tecnológica (12%).

En 7Experts ayudamos a empresas de todos los tamaños y sectores profesionales a identificar estas actividades ocultas en su día a día, estructurar la documentación técnica y gestionar la certificación para convertir la innovación técnica en una ventaja financiera a través de las deducciones por actividades de I+D+i, así como otros incentivos como las bonificaciones por personal investigador.

¿Crees que tu empresa ha realizado actividades calificables este año? Contáctanos y realizaremos un diagnóstico preliminar gratuito de vuestro potencial de deducciones por actividades de I+D+i.