Las bonificaciones por personal investigador es un incentivo clave para las empresas innovadoras. Su marco de aplicación fue modificado por el Real Decreto-ley 1/2023, que introduce obligaciones de alto impacto que revisaremos en el artículo y que servirá de guía para que las compañías entiendan como aplicar estas directrices y como coexisten con el Real Decreto 475/2014.

Más información en Bonificaciones por Personal Investigador en España: Guía para Empresas.

Impacto del Real Decreto-ley 1/2023 en las Bonificaciones por Personal Investigador

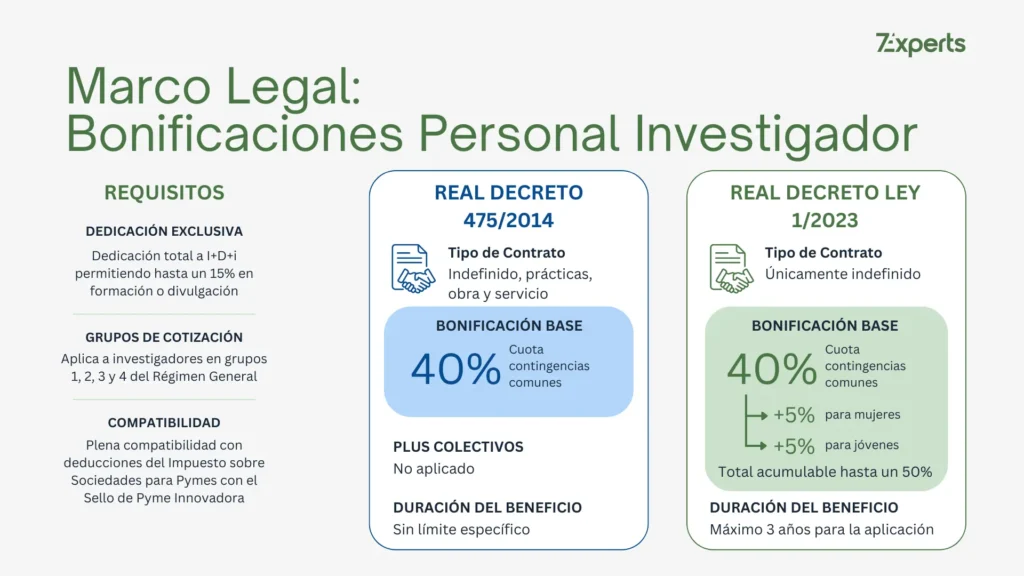

El Real Decreto-ley 1/2023 no deroga las bonificaciones por personal investigador del 40% establecida en el Real Decreto 475/2014, sino que establece un nuevo marco general de incentivos a la contratación que coexiste con la normativa específica de las bonificaciones por personal investigador. La aplicación de una u otra norma, o de ambas de forma conjunta, depende de la fecha de inicio del contrato del personal investigador.

En este sentido, los contratos de personal investigador iniciados con anterioridad al 1 de septiembre de 2023 continúan rigiéndose exclusivamente por lo dispuesto en el Real Decreto 475/2014, sin que les resulten de aplicación las disposiciones generales introducidas por el RD-ley 1/2023, en particular la obligación de mantenimiento del empleo durante tres años.

Por el contrario, para los contratos iniciados a partir del 1 de septiembre de 2023, las bonificaciones por personal investigador queda sujeta de forma acumulativa a ambas normas. El Real Decreto 475/2014 sigue regulando los elementos esenciales del incentivo (porcentaje de bonificación, definición de personal investigador y exigencia de dedicación exclusiva a actividades de I+D+i), mientras que el RD-ley 1/2023 introduce requisitos adicionales de carácter general.

La Disposición Adicional Séptima del RD-ley 1/2023 confirma expresamente que las bonificaciones por personal investigador se mantiene “en los términos previstos en el Real Decreto 475/2014”, conservando el “40 por ciento en las aportaciones empresariales a las cuotas de la Seguridad Social por contingencias comunes”, si bien sometiéndola, para los contratos posteriores a su entrada en vigor.

Tal y como recoge el preámbulo de la norma, esta reforma responde a la voluntad del legislador de simplificar y unificar un sistema de incentivos hasta entonces disperso y asistemático. No obstante, en la práctica, esta unificación da lugar a un doble régimen jurídico, cuya correcta identificación resulta crítica para garantizar la seguridad jurídica en la aplicación de las bonificaciones por personal investigador.

Requisitos técnicos de obligado cumplimiento

Para aplicar las bonificaciones por personal investigador, el personal no solo debe realizar actividades de I+D+i, sino que también debe estar contratado bajo modalidades específicas, pertenecer a ciertos grupos de cotización. Los requisitos clave se resumen en los siguientes puntos:

- Grupos de cotización: los trabajadores deben pertenecer a los grupos de cotización 1, 2, 3 y 4 del Régimen General de la Seguridad Social, según lo estipulado por el RD 475/2014.

- Tipo de contrato: aunque el RD 475/2014 mencionaba contratos temporales, el nuevo marco del RD-ley 1/2023, enfocado en la estabilidad, y la obligación de mantenimiento del empleo durante tres años, hacen que la aplicación de esta bonificación a contratos que no sean indefinidos sea, en la práctica, inviable. El objetivo legislativo es vincular inequívocamente el incentivo a la creación de empleo estable.

- Otros Requisitos Generales: el Artículo 8 del RD-ley 1/2023 exige, entre otras condiciones, que la empresa se encuentre al corriente de sus obligaciones tributarias y con la Seguridad Social para poder ser beneficiaria del incentivo.

Definición de Personal Investigador en el sector tecnológico

La normativa no define al personal investigador por su cargo o titulación, sino por la naturaleza de su actividad. En el sector tecnológico, perfiles como ingenieros de datos o desarrolladores Full-Stack pueden ser bonificables siempre que se pueda demostrar que su trabajo se dedica a actividades de I+D+i real, y no a tareas de gestión, administración o marketing.

El Real Decreto 475/2014 define al personal investigador como aquel «que, con carácter exclusivo y por la totalidad de su tiempo… se dediquen a la realización de… actividades de investigación y desarrollo e innovación tecnológica«. Por ejemplo, un arquitecto de software que dedica su jornada a diseñar una nueva plataforma con algoritmos propietarios califica para la bonificación por personal investigador. Sin embargo, si su función principal es la gestión de equipos o la planificación de proyectos, sus actividades no serían bonificables.

La norma excluye explícitamente las tareas de «administración, gestión de recursos, marketing, servicios generales y dirección«. En consecuencia, la seguridad jurídica de la bonificación depende directamente de la capacidad de la empresa para documentar y demostrar de forma irrefutable la naturaleza innovadora de las tareas del empleado ante una posible inspección.

Diferencias clave: Dedicación exclusiva vs plena dedicación

El requisito de «Exclusividad» que exige el RD 475/2014 no es absoluto, un matiz que a menudo genera confusión. La ley permite que hasta un 15% del tiempo del investigador se dedique a tareas de formación, divulgación o similares, computando aun así como dedicación exclusiva a I+D+i. Este punto es fundamental para una correcta aplicación del incentivo y para evitar sanciones.

El texto normativo es claro: «se admitirá que hasta un 15% del tiempo dedicado a tareas de formación, divulgación o similares, compute como dedicación exclusiva a actividades de I+D+i«. En la práctica, un data scientist puede dedicar el 85% de su tiempo a desarrollar un nuevo modelo de Machine Learning y un 15% a documentar el proceso para el equipo o a impartir una formación interna sobre la nueva tecnología, cumpliendo perfectamente con el requisito de exclusividad.

Esta flexibilidad contrasta con la idea errónea de una «plena dedicación» rígida, donde se asume que el 100% del tiempo debe destinarse a desarrollo puro. Dicha interpretación restrictiva no es la que sostiene la norma.

Seguridad Jurídica y el nuevo marco de control

La seguridad jurídica ya no reside solo en cumplir los requisitos, sino en poder demostrarlos fehacientemente ante una posible revisión del Servicio Público de Empleo Estatal (SEPE) o una inspección de la Inspección de Trabajo y Seguridad Social (ITSS).

El nuevo modelo de control, articulado en los Artículos 36 y 37 del RD-ley 1/2023, funciona de la siguiente manera: la aplicación de las bonificaciones por personal investigador es automática, pero se fundamenta en los datos que la empresa proporciona, los cuales tienen el carácter de una «declaración responsable». El control se ejerce a posteriori por dos organismos clave:

- El Servicio Público de Empleo Estatal (SEPE) verifica el cumplimiento de los requisitos objetivos para el acceso y mantenimiento de la bonificación.

- El Organismo Estatal Inspección de Trabajo y Seguridad Social (ITSS) vigila el cumplimiento global de la normativa y puede iniciar expedientes sancionadores y liquidatorios.

El Informe Motivado Vinculante en las Bonificaciones por Personal Investigador

El Informe Motivado Vinculante (IMV) constituye una herramienta de seguridad jurídica para las bonificaciones por personal investigador. Este documento tiene carácter vinculante ante la Tesorería General de la Seguridad Social y la Agencia Tributaria, impidiendo que dichas administraciones cuestionen posteriormente la calificación técnica (I+D+i) de las actividades o la dedicación del personal acreditado.

En el actual sistema, el IMV respalda la veracidad de los datos comunicados, siendo obligatorio para empresas que bonifiquen 10 o más investigadores.

¿Cómo ejecutar las Bonificaciones por Personal Investigador en tu empresa?

Las bonificaciones por personal investigador se mantienen como un incentivo muy potente para las empresas tecnológicas que les ayuda a mantener la competitividad a nivel de costes. No obstante, el nuevo marco legal exige un mayor rigor en su gestión, ya que es probable que debas considerar la aplicación de los dos Decretos que coexisten desde el 1 de septiembre de 2023.

Además, destaca la necesidad de una justificación documental robusta para afrontar con garantías el sistema de control por lo que navegar este nuevo marco de mayor exigencia y control requiere un análisis y supervisión por personal especializado.

Esta especialización en el incentivo te ayudará a conseguir alinear la estrategia de I+D+i con las obligaciones laborales, garantizando así la maximización del incentivo y la minimización del riesgo de contingencia.

Contáctanos para más información.