¿Cómo se estructura el informe?

El documento consta de los siguientes apartados:

Apoyo público a las actividades de I+D+i. Base Legal y Reglamentaria.

- Los incentivos fiscales por actividades de I+D+i

- Sistema de Informes Motivados

Informes Motivados –Solicitudes 2018

- Solicitudes

- Informes emitidos

- Importe de los proyectos

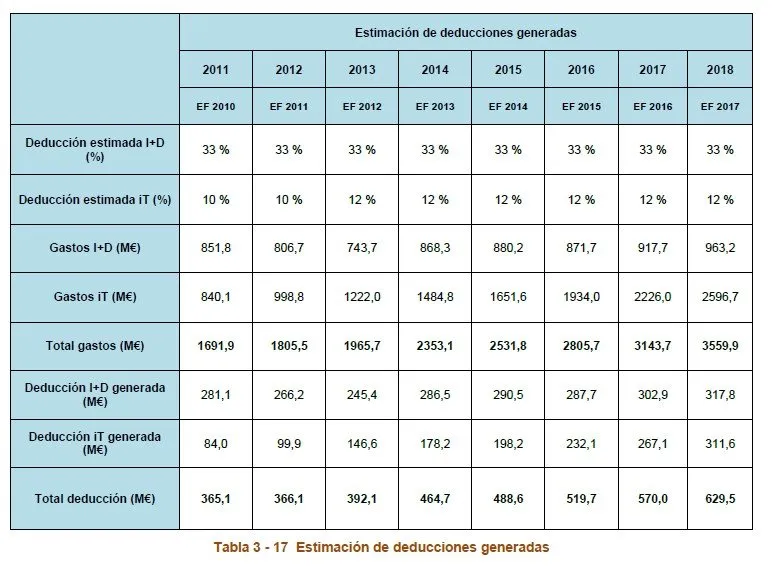

- Estimación de deducciones

- Las empresas y el sistema

- Entidades de Certificación

- Análisis por sectores

- Análisis por áreas del proyecto

- Análisis por Comunidades Autónomas

- Análisis por provincias

Principales conclusiones del informe

Las principales conclusiones que podemos extraer del Informe hacen referencia a las deducciones de las empresas en el Impuesto de Sociedades, bonificaciones en cuotas a la Seguridad Social por personal investigador la evolución de las solicitudes y la estimación de las deducciones generadas.

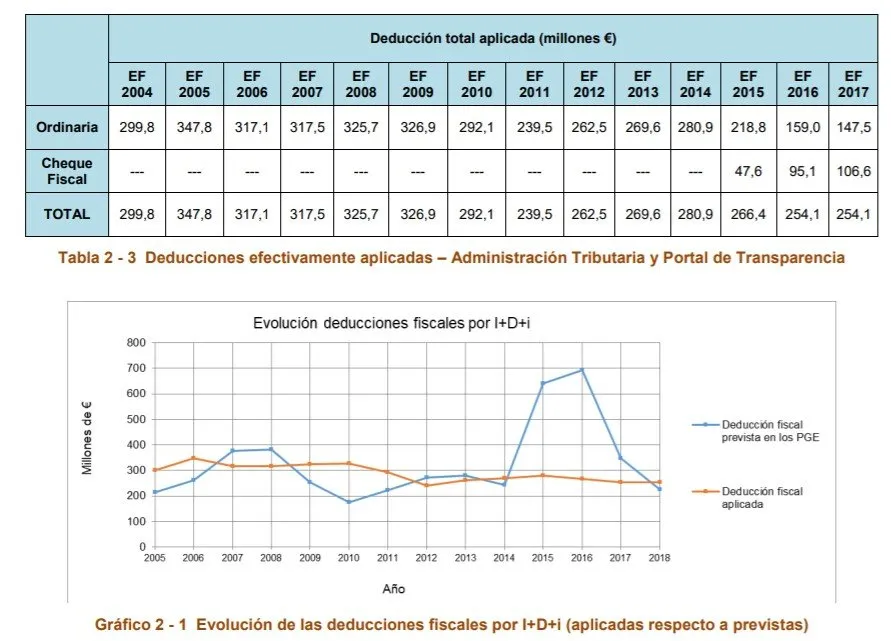

254,1 M€ en deducciones en el IS en I+D+i

A continuación, se presentan los resultados agregados de las deducciones realmente aplicadas por las empresas en el Impuesto de Sociedades (IS). En la siguiente tabla se muestran los datos proporcionados por la Agencia Tributaria y el Portal de Transparencia para los Ejercicios Fiscales 2004 a 2017, en relación con las deducciones fiscales efectivamente aplicadas en el ámbito de la I+D+i:

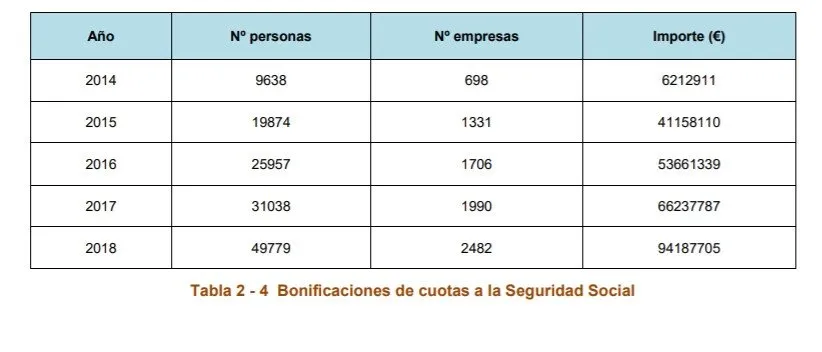

50.000 trabajadores bonificados como personal investigador

En la siguiente tabla se muestran las Bonificaciones en cuotas a la Seguridad Social por personal investigador según datos elaborados por la Subdirección General de Políticas Activas de Empleo.

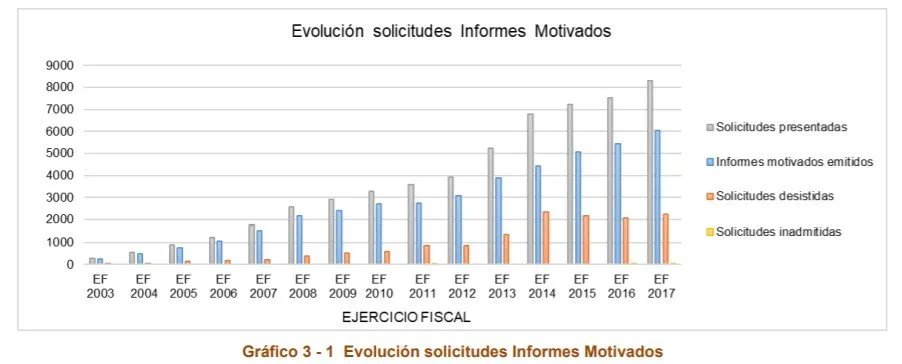

Incremento en el número de solicitudes: tipo A a la cabeza y crecimiento sustancial de tipo D

A continuación, se muestra la evolución de las solicitudes de IMV, donde se observa el importante incremento en el número de solicitudes en los años de vigencia del esquema:

Aunque la mayoría de los IMV presentados son los tipos A, es cierto, que los informes motivados tipo D, es decir informes para bonificación de las cotizaciones en la Seguridad Social por personal dedicado en exclusiva a actividades de I+D+i se ha incrementado sustancialmente, aunque su peso sobre el total de informes motivados emitidos sigue siendo muy bajo (6,1% en 2018), comparado con los informes tipo A, que supone la inmensa mayoría (88,6% en 2018).

Los proyectos de IT suponen un 59,4%

Analizando la naturaleza de las actividades del proyecto, se observa que los porcentajes de proyectos de I+D e IT se han invertido. Si en 2011, el 57,8% del total de los informes emitidos correspondían a proyectos de I+D, en 2018 son los proyectos de IT los que suponen el 59,4% del total de informes emitidos:

A continuación, se muestra la evolución de los IMV, según calificación y rango del importe incurrido:

Tanto para los proyectos de I+D, como de IT, el número de IMV emitidos ha aumentado en los últimos años para importes incurridos inferiores a 500.000€. No obstante, para importes mayores no hay crecimiento en los informes emitidos como I+D, en el caso de proyectos de IT, cada año se emiten más informes para todos los rangos de importes hasta los 10M€.

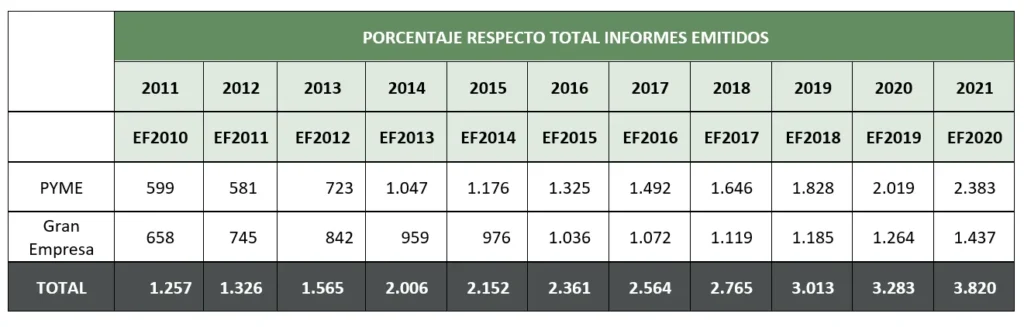

Las PYMES obtienen más IMV, las Ciencias de los Ordenadores lideran el ranking por área de conocimiento y Madrid y Barcelona tiene un peso de más del 59%

Anualmente, la base de la deducción, se va incrementando de manera sustancial, tal y como se observa en la siguiente tabla:

Figura 9. Dimensión y número de empresas participantes

Se ha producido un incremento en el número de empresas que han obtenido el IMV en 2018, en línea con el incremento del número de solicitudes. En los inicios de la aplicación del incentivo, se mantenía una ratio en torno a 45/55 respecto a la naturaleza PYME/ No PYME entre las empresas solicitantes. Esta tendencia se ha modificado, siendo desde 2014 mayor el número de PYMES que han obtenido un IMV.

Se ha producido un incremento en el número de empresas que han obtenido el IMV en 2018, en línea con el incremento del número de solicitudes. En los inicios de la aplicación del incentivo, se mantenía una ratio en torno a 45/55 respecto a la naturaleza PYME/ No PYME entre las empresas solicitantes. Esta tendencia se ha modificado, siendo desde 2014 mayor el número de PYMES que han obtenido un IMV, suponiendo esta ratio, para el ejercicio fiscal 2017, de 60/40.

Por áreas de conocimiento, el ranking quedaría de la siguiente manera:

- Área de Ciencias de los Ordenadores, con un peso del 27,9%.

- Tecnología Industrial, con 377 expedientes presentados, los que hace un 6,2%.

- A continuación, se encuentran las áreas de Tecnología de los Alimentos, Tecnología de Materiales, Farmacología y Ciencias Clínicas.

Cabe destacar, que, en el área de Ciencias de los Ordenadores y Tecnología Industrial, e mayor importe corresponde a IT, mientras que, en Tecnología de los Alimentos, Tecnología de Materiales y, sobre todo, Ciencias Clínicas y Farmacología, el importe gastado en I+D es muy superior.

Por Comunidades Autónomas lidera el ranking, la Comunidad de Madrid, con un peso del 34,7%, seguido de Cataluña con un peso del 22,9%.

Nosotros seguimos contribuyendo activamente a enriquecer el esquema de gestión de los IMV, ayudando a las empresas a superar las siguientes barreras:

- Dificultad de identificar y calificar actividades de I+D+i

- La creencia de que es necesario disponer de un departamento de I+D en la empresa.

- Desconocimiento de cómo documentar los proyectos y gastos efectuados.

- Sentimiento de inseguridad jurídica frente a eventuales inspecciones fiscales.